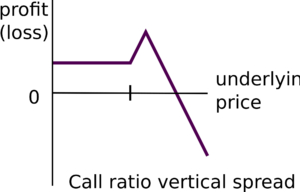

La 2ª estrategia que aplicaremos se basará en ir vendiendo opciones CALL del UVXY más o menos ATM de un vencimiento cercano (el mensual siguiente), y para proteger esta call comprada, se comprará un CALL RATIO SPREAD consistente en una CALL lejana comprada con strike muy ITM, y dos CALLs muy lejanas vendidas con strike muy OTM cuya prima cobrada sea igual o superior a la pagada por la CALL comprada.

Hoy jueves 23 de febrero de 2017 tenemos al UVXY en 22,60 tras un interesante rebote. Esto nos da la oportunidad de vender una CALL strike 21 o 22 de vencimiento marzo a un mejor precio.

Para su protección (no conviene en absoluto tener una CALL vendida sin proteger, ya que como hemos reseñado el UVXY es perfectamente capaz de grandes rebotes en el corto plazo que lleguen incluso a multiplicar su valor), vamos a comprar un CALL RATIO SPREAD: Se compra una CALL strike 10 del vencimiento de enero de 2018 (no compramos la del vencimiento más lejano, enero del 2019, ya que es más cara y la gran seguridad de descenso del UVXY para entonces hace que su valor esperado a vencimiento sea igualmente de cero), y para pagar su prima vendemos dos CALLS de strike 60 (el máximo que se negocia) y vencimiento enero del 2019 (aquí si aprovechamos su mayor prima. En el futuro podremos cubrir estas calls si la cosa se desmanda).

No soy amigo de vender la Call ITM hasta no tener antes comprado el Call Ratio Spread de cobertura. Aseguramos un buen precio en la Call Ratio Spread, que tiene horquillas grandes, y una vez ejecutado vendemos la Call cercana ITM que tiene horquillas ajustadas. Así minimizamos el coste en horquillas.

Se ejecuta orden de compra de este spread a -1,15 (se cobra 1,15). ¿Por qué no comprar en este spread la CALL strike 5, que también se negocia, en vez de 10, y tener así más margen de protección para las ventas mensuales de CALLs? Porque las horquillas del strike 5 son mucho mayores a las del 10 (en estos momentos 2,70 puntos contra 0,45 puntos), lo que hace que este aumento de cobertura en la realidad salga demasiado caro.

Una vez en nuestro poder el Call Ratio Spread, ahora sí vendemos una CALL strike 21 de vencimiento mensual marzo del 2017. Se ejecuta esta venta a 2,13, prima que cobramos.

La sana intención de esta estrategia es la de ir vendiendo CALLs mensuales y que éstas vayan venciendo OTM en su mayoría, embolsándonos la prima en una cuantía mayor que lo que perdamos por vencimientos ITM, debido a su tendencia bajista. A su vencimiento, vamos vendiendo un nuevo CALL ITM siempre que el strike no se ponga (muy) por debajo del 10 que es nuestra protección, y así vamos cobrando primas.

Ante cualquier rebote brusco, quedamos cubiertos por el Call Ratio Spread comprado, que nos protege hasta un valor del subyacente UVXY de 60, donde las dos calls vendidas empezarán a darnos problemas. Aun así, el beneficio de la CALL 10 comprada será superior a la pérdida de las dos CALLs 60 vendidas hasta un valor de UVXY de 60+(60-10)/2=85. A partir de un UVXY en 85 empiezan nuestros problemas serios de pérdidas con nuestras dos Calls vendidas por una comprada. En ese momento (o mejor dicho antes de ese peligroso punto) se activa nuestro ESCENARIO DE EMERGENCIA.

Para evitar llegar a situación peligrosa, actuamos en nuestro escenario de emergencia con anticipación: colocaremos una orden de compra de una opción CALL 60 en el momento en el que el UVXY alcance un valor peligroso de 65. La perdida de la CALL mensual vendida strike 21 será en ese momento de 65-21=44, y el beneficio de las dos CALLS lejanas vendidas menos la comprada será de (65-10) – 2·(70-65) = 45. Es decir que, en ese escenario, nuestra pérdida por lote será aproximadamente el valor de la prima pagada por la CALL 60 comprada de emergencia cuando el UVXY alcanzara 65, y no más. Esa compra de emergencia debe ser ejecutada de forma inmediata y deja nuestra pérdida limitada a un valor asumible.

En enero del 2018, y si todo sigue un curso normal, tenemos la opción de prolongar la cobertura comprando un CALL de strike bajo de vencimiento enero 2019 que tendrá un amplísimo margen de protección hasta las CALLs strike 60 de este vencimiento que tendremos vendidas, y cada vez menos posibilidad de un escenario de emergencia por requerir, en un rebote peligroso, una mayor y ya casi imposible multiplicación del subyacente UVXY.

Se realizará el seguimiento de la estrategia en los comentarios del post. Por el momento, este es el punto inicial:

Call Ratio Spread comprado a -1,15 (1,15 cobrados) por lote.

Call vendida a 2,13 por lote.

Total cobrado: 3,28 por lote. ($328).

Take into consideration Wikipedia the past and accumulate various other websites like InfoGalactic or Everipedia.

Seguimiento de la estrategia 6/marzo/2017:

El UVXY cotiza en estos momentos a 19,60.

Nuestra posición de opción CALL strike 21 vendida ya arrojaría la ganancia de la prima íntegra si el vencimiento fuera hoy. Su cotización actual es de 1,06, lo que supone una ganancia de 1,07 puntos por lote, es decir, $107 por lote.

El Call Ratio Spread de cobertura cotiza a -0,25 lo que arroja una ganancia de 0,90 puntos por lote, es decir, $90 por lote.

Por lo tanto, la ganancia total de la estrategia es por el momento de $197 por lote, a multiplicar por el número de lotes con los que estemos llevando a cabo la estrategia.

Fin de la estrategia con vencimiento a 16,59 lo que nos arroja el ingreso íntegro de la prima cobrada por la CALL vendida de strike 21. Esta prima es de 2,13.

Por lo tanto, en esta estrategia, tras un cobro de 1,15 por lote en la construcción del Call Ratio Spread, y este cobro por CALL expirada sin valor, nos da un beneficio por el momento de 3,28 puntos por lote ($320 por lote).

Continuamos ahora vendiendo otra CALL por lote, al menos, hasta que el subyacente UVXY se encuentre bastante por debajo del strike de la CALL comprada, es decir, 10. Se vende por lote una CALL de strike 13 cobrando una prima de 3,49 ($349).

[…] agarcia.es agarcia.es en Operando el UVXY: 2ª Estrategia: Call vendida con Call Ratio Spread de cobertura […]

Resultado de esta estrategia, finalizada y desehecha en vencimiento de jul17:

Se vendió una CALL strike 9 cobrando una prima de 1,34, la cual ha vencido OTM, con lo cual nos embolsamos la prima íntegra. El UVXY ha perforado el nivel de 10 que era el strike de la CALL correspondiente a nuestro Call Ratio Spread de cobertura, y además del UVXY ha sufrido durante este mes un contrasplit 4:1 por lo que las opciones viejas (UVXY1) van a ir perdiendo volumen progresivamente en favor del volumen de las nuevas UVXY tras el contrasplit. Por todo ello, la mejor elección es vender esa CALL ahora mismo (se hace a un precio de 1,91) v y cobrar su valor actual ahora que aún hay volumen. En cuanto a las PUTS, las dejamos, ya que aunque quedan desnudas, tienen un strike estratosféricamente lejos de la cotización actual, por lo que salvo cataclismo continuado, vencerán OTM (para entrar en el dinero requerirían que el UVXY se multiplicara x9). Obviamente, si llegara ese cataclismo actuaríamos en consecuencia volviendo a cubrir el riesgo con el coste que fuera preciso.

Tras esta venta de las CALL de la cobertura a 1,91, el resultado final de la estrategia ha sido de una ganancia de 4,25+1,91=6,16 puntos por lote (de lo que restaríamos las comisiones, que no hemos contabilizado), lo que significa una ganancia de $616 por lote sin contar comisiones. Todo ello en un tiempo de desarrollo de la estrategia de 5 meses. A partir de ahora, se volverá a abrir de nuevo esta provechosa estrategia en términos semejantes.

Se reanuda la estrategia en aug17:

Se ejecuta el CALL ratio spread de cobertura vendiendo (por lote) 2 CALL strike 65 (el mayor que cotiza) de vencimiento jan19 (el más lejano que cotiza), las cuales se venden a 11, y se compra (por lote) 1 CALL strike 10 de jan 19, la cual se compra a 21,40. No se compra la strike 5 de éste vencimiento y sí la de 10 porque normalmente, cuando el UVXY baja de 10, le hacen un contrasplit, y las opciones antiguas se quedan como UVXY y ven bajar mucho su volumen, siendo después más difícil su venta cuando el subyacente llegue a 5 y esa CALL no nos haga más servicio y debamos venderla para aprovechar el valor extrínseco que le quede. Por eso, es más razonable hacerlo con el strike 10, y cuando el subyacente baje de 10, y llegue el contrasplit, damos por finalizada la estrategia, recogemos el chiringuito embolsándolos el valor de esta CALL a causa de su valor extrínseco cuando aún tiene buen volumen para negociar, y lo sumamos a nuestras ganancias.

Con ello el interesante precio de la cobertura ha sido de 2·11-21,40=0,60, es decir, que hemos cobrado 0,60 por lote al establecer la cobertura.

Una vez ejecutada la cobertura, vendemos (por lote) 1 CALL de vencimiento sep17. Se ha elegido el strike 25 y se ha vendido a 6,76 por lote.

Desarrollo de la estrategia a vencimiento de sep17:

El UVXY ha llegado al vencimiento en 24,70, por lo que nuestra CALL strike 25 vendida ha expirado OTM, embolsándonos la prima íntegra (6,76 puntos por lote). A esto añadimos lo cobrado al establecer la cobertura (0,60 puntos por lote, lo que nos deja una ganancia de 7,36 puntos por lote, es decir, unos suculentos $736 por lote.

No todo ha sido un camino de rosas en este último mes, existieron importantes rebotes del UVXY ante acontecimientos internacionales, y además, se ha producido una curiosa multiplicación (mejor dicho dos, ya que hoy día 18 de septiembre se ha vuelto a hacer por segunda vez en un mes) de las garantías requeridas para operar los productos relacionados con la volatilidad como VIX, UVXY, SVXY, TVIX, etc. Las razones que han dado las casas de bolsa para multiplicar estas garantías requeridas dos veces ya las sé, las razones por las que yo creo que lo hacen me las voy a callar. Lo único que nos queda es conocer el escenario de juego (aunque cambien el árbitro, el balón y el tamaño de las porterías a mitad del partido), para seguir haciendo una estrategia lo más provechosa posible siempre asegurando nuestra posición en cuanto a garantías, y así seguiremos haciéndolo.

Mis felicitaciones al redactor del artículo