Una nueva variación intentando ordeñar el UVXY puede ser la del montar un Put Ratio Backspread. Esta estrategia consiste en la venta de un PUT con un strike mayor al de dos PUTs que se compran. Ya hemos conocido lo que es un Call Ratio Spread (Call vendida con Call Ratio Spread de cobertura), sólo que ahora lo montaremos al revés y con PUTs en lugar de CALLs, y no como cobertura sino como razón de ser de nuestra estrategia. De esta manera, nos queda una estrategia que funciona de la siguiente manera:

Si el UVXY sigue su habitual y más probable camino río abajo obtendremos beneficio. Éste sera ilimitado y mayor cuanto mayor sea la bajada, a razón de 2 a 1 debido a que tenemos dos PUTs compradas.

Si el UVXY se dispara en uno de sus nada desdeñables y relativamente comunes rebotes, que ya sabemos que pueden ser muy fuertes, se obtendrá un beneficio, menor y limitado en su magnitud, pero beneficio. Para tener beneficio el precio de la prima cobrada por la PUT vendida debe ser algo mayor a la prima pagada por las dos PUTs compradas. Hemos de tener en cuenta esto como premisa a la hora de montar los lotes, y se producirá típicamente con un valor del subyacente UVXY cercano al strike de las PUTs vendidas.

Solamente si el UVXY vence cerca del strike de las dos PUTs compradas o por encima sin llegar al strike de la PUT vendida, tendremos pérdidas. No es un escenario probable si planteamos un recorrido de tiempo lo suficientemente largo, el UVXY no tiene muchas probabilidades de vencer en un rango tan estrecho y tan cercano al precio inicial del subyacente en el momento de constitución de los lotes. Además, la pérdida estará limitada, su valor máximo será la diferencia de los strikes menos la diferencia de la prima cobrada menos las pagadas (las PUTs compradas expiran ATM y la PUT vendida ITM), y se producirá si el vencimiento se produce en el strike de las dos PUTs vendidas. Ese es el pico máximpo de pérdida y cualquier alejamiento del vencimiento de ese strike reduce nuestra pérdida.

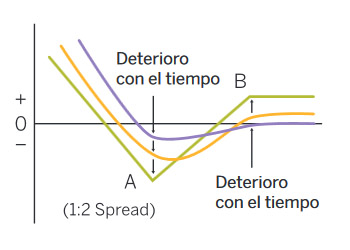

Como vemos en el gráfico, el paso del tiempo va reduciendo el beneficio por abajo (se reduce el valor extrínseco de las PUTS compradas) y aumentando el beneficio por arriba y el tope máximo de pérdida.

Sé el Primero en Comentar