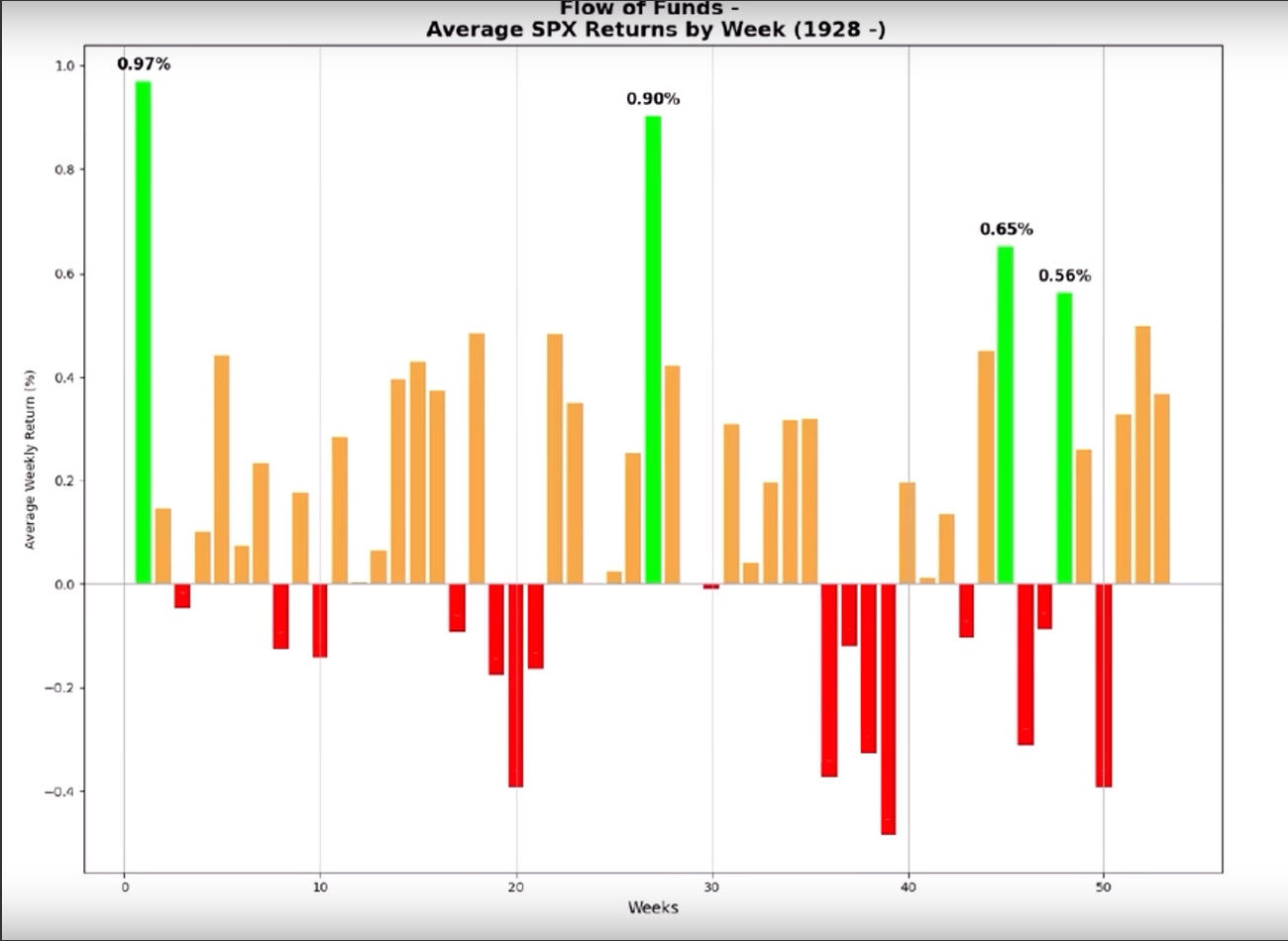

Complementamos el último post acerca de la importancia de la estacionalidad, en el cual incluíamos gráfico y análisis de la estacionalidad del S&P500 en periodos quincenales, con este otro gráfico, en esta ocasión de periodos semanales, que ha utilizado los datos desde 1928 hasta hoy:

En él podemos ver que, históricamente, la mejor semana del S&P500 es la primera de enero, con casi un 1% de revalorización media del índice durante esa semana. Aunque es tradicional hablar de los famosos «rallies de fin de año», y es cierto que la estacionalidad es positiva durante las tres últimas semanas de diciembre (no así en la anterior, que se correspondería con la primera/segunda semana de diciembre), estos «rallies» parece que no terminan con el final del año y, muy al contrario, se acrecientan durante la primera semana del año, desinflándose en la segunda hasta llegar a ser históricamente negativos en la tercera semana.

Interesante que la segunda semana más alcista sea la vigesimoséptima, que se correspondería con finales de junio/principios de julio, produciéndose el mayor tren de semanas históricamente negativas entre las semanas 36 a 39 ambas inclusive, final de agosto y mes de septiembre casi al completo.

Sé el Primero en Comentar