Añadimos a nuestro arsenal una nueva estrategia para operar el UVXY, la cuarta. Ésta consistirá en una put sintética comprada, estrategia que involucra opciones y también futuros.

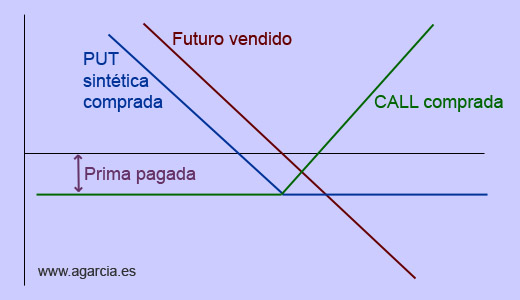

Comprar una put sintética consiste en vender futuros y comprar una opción CALL, todo ello del mismo subyacente obviamente, en nuestro caso el UVXY. Y en este caso, el strike de la opción CALL será aproximadamente el precio de venta de los futuros o ligeramente superior. El comportamiento de esta posición será como el de una opción PUT comprada, por ello se le denomina PUT sintética.

En el próximo rebote remarcable del UVXY (premisa para iniciar), procederemos (por cada lote con el ejecutemos esta estrategia) a vender 100 futuros del UVXY y en la misma orden compramos una opción CALL (como bien sabemos, cada opción supone un multiplicador de 100). De esta manera, si el UVXY sube (escenario menos probable), la pérdida de los futuros quedará compensada por la CALL, teniendo como pérdida máxima (y siempre limitada) la prima pagada por la CALL). Si por el contrario el UVXY baja (escenario más probable), los futuros nos darán un beneficio sin límite, del que tendremos que restar la prima pagada por la CALL.

Esta estrategia obtendrá sus mejores resultados frente a las demás si el UVXY baja fuertemente. No limitamos los beneficios como en las anteriores estrategias, en las que sacrificamos el beneficio a partir de un cierto límite con el fin de abaratar la entrada en la posición. Por ello y como es obvio, operar con un vencimiento lo más alejado posible beneficia a esta estrategia ya que se alarga su recorrido, aunque por contra encarece la prima a pagar por la CALL. No obstante, las primas de las CALL lejanas del UVXY no son muy caras debido a la sana costumbre de nuesto amiguito a largo plazo de ser más bajista que una deposición río abajo.

Otra ventaja es que desaparece el riesgo de ser ejercido antes del vencimiento ya que no vendemos ninguna opción.

Y como última y nunca bien ponderada ventaja, que no es una ventaja ya que todas las estrategias expuestas en este blog lo abordan, conseguimos limitar la pérdida máxima, lo que nos permite dormir más tranquilos y no quedarnos fuera del mercado con un par de resultados perdedores no limitados que se lleven por delante nuestra cuenta.

Entre los inconvenientes, resaltar que esta estrategia nos requerirá unas garantías mucho mayores que las anteriores estrategias.

Variación de esta estrategia puede ser el comprar una CALL con un strike por encima del precio al que se han vendido los futuros, lo que hará más barata la prima de la CALL pero aumentará las pérdidas máximas en un valor que será la diferencia del strike y el precio de venta de los futuros. Puede ser una alternativa ya que siguen siendo mayores las probabilidades de vencer por debajo del precio de venta de los futuros.

Si por el contrario se compra una CALL con un strike por debajo del precio al que se vendieron los futuros, la prima se encarece pero nos beneficiamos si el subyacente UVXY vence entre esos dos valores (venta de volatilidad), lo cual no parece una estrategia muy atractiva dada la idiosincrasia del UVXY: no nos interesa operar a demasiado corto plazo (perderíamos nuestra ventaja al dejarlo sin recorrido), a largo plazo la efectividad de esta variación de estrategia es menor (la gran probabilidad de vencer OTM iguala el valor futuro esperado de las CALLs de diferentes strikes), y encarecemos el coste de montar la posición, con lo que se requerirá una mayor bajada para el mismo beneficio.

«Mejor es que digan aquí huyó fulano, que aquí lo mataron».

Aprovechando que nos han sido ejercidas unas opciones CALL vendidas (muy OTM) de otra estrategia, se ha aprovechado la presencia en cartera de estos títulos vendidos (siempre hubiera sido mejor iniciarla en un rebote del UVXY) para iniciar esta 4º estrategia de PUT sintética vencida, el 18 de septiembre con los siguientes parámetros:

Vendidos títulos del UVXY a 24,00. Por cada lote, 100 títulos.

Se compran opciones del UVXY strike 25 (ligeramente superior al precio al que se venden los títulos). Por cada lote, una opción. Se ha elegido el vencimiento de jan18, y se ha pagado una prima de 6,90.

De esta manera, hemos constituido de forma sintética una PUT de vencimiento jan18 y strike 24 pagando un precio de 6,90 (o lo que es lo mismo, una PUT de venciento jan18 y strike 25 pagando un precio de 7,90).

La gran ventaja está en que el precio pagado es inferior al que habríamos pagado por una opción PUT normal de esas características, y que anda en el entorno de 8,60. Esto es debido a que las CALLs del UVXY de vencimientos lejanos tienden a ser baratas debido a su marcado comportamiento bajista a largo plazo.

La desventaja está, además de unas comisiones ligeramente mayores al operar más cantidad de productos (mucho más que compensadas por la ventaja anterior), en las mayores garantías requeridas. Tener más dinero te hace más fácil ganar más (o perder menos), he aquí una irrefutable lección de vida.

La perdida máxima quedará acotada a un valor de 7,90, y el beneficio máximo será ilimitado. El Breakeven, punto en el que comenzamos a tener ganancias, se sitúa en un UVXY a 17,10, objetivo poco ambicioso teniendo en cuenta lo alejado del vencimiento jan18.

Iremos observando el desarrollo de esta nueva estrategia sobr eel UVXY, la cuarta, en los comentarios de este post.

[…] agarcia.es agarcia.es en Operando el UVXY: 4ª estrategia: Put Sintética Comprada […]

Pero en su curso tambien se menciona opciones sinteticas. Exoticidad en funcion del subyacente: Otra ventaja muy interesante de las posiciones sinteticas es que para crear una misma posicion, el capital requerido por el broker es muchisimo menor.